Скоро последний звонок и выпускные вечера

Продаем искусственные цветы, не нарушая законодательство

Продаем саженцы плодово-ягодных деревьев и кустарников, без уплаты налогов

Услуга по уходу за местами захоронений

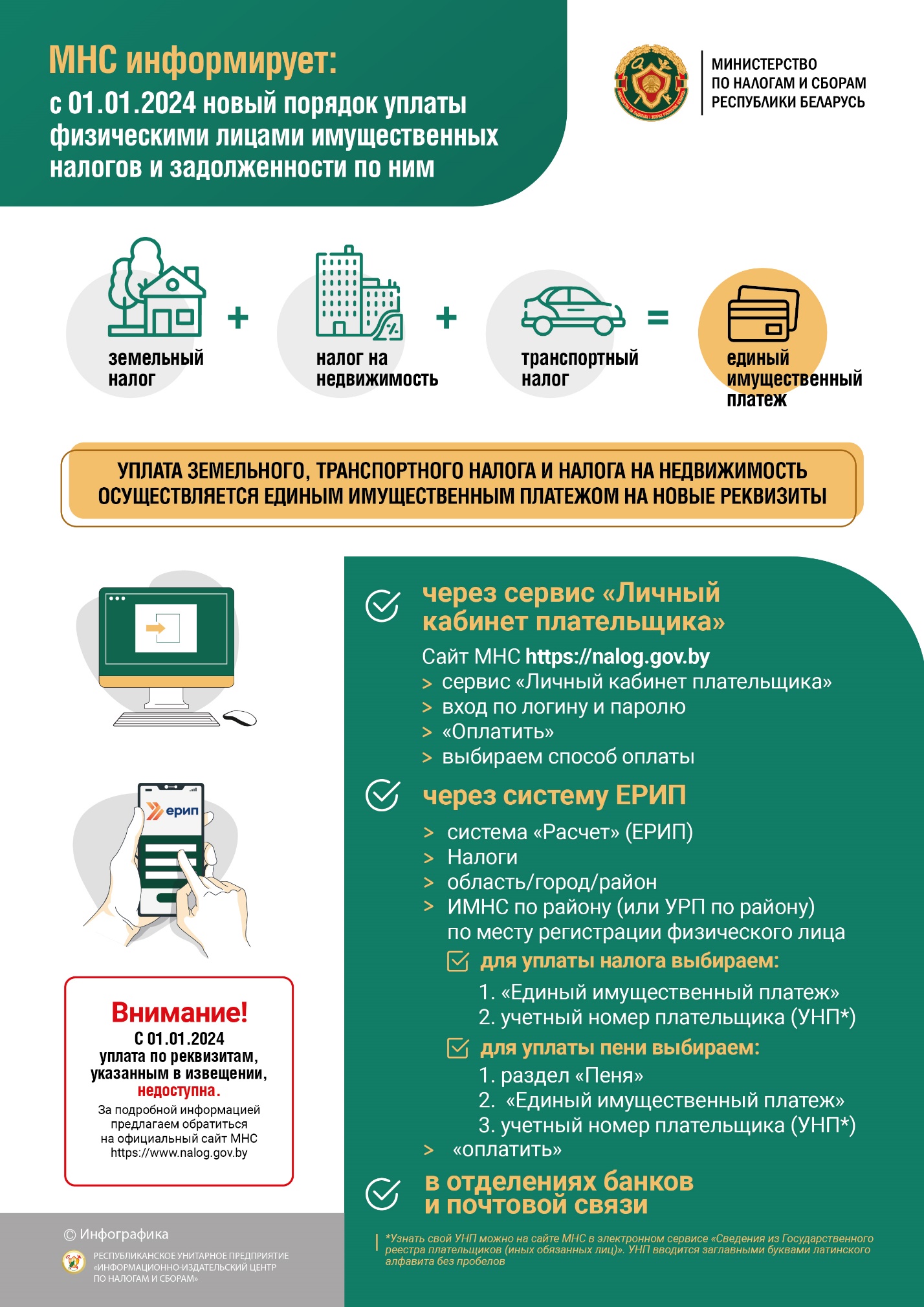

4. Инфографика (МНС информирует)

Как граждане, получая заработную плату в конверте, становятся участниками схем ухода от налогообложения

Контрольная работа налоговых органов направлена на пресечение схем уклонения от уплаты налогов: начиная с сокрытия выручки и заканчивая выплатой заработной платы в конвертах.

Управлением контрольной работы инспекции МНС по Минскому району проведена выборочная проверка общества с ограниченной ответственностью «М» (далее – ООО «М»).

В ходе проведенных опросов сотрудников организации, установлена выплата заработной платы наличными денежными средствами, с которой не исчислен, не удержан и не перечислен в бюджет подоходный налог с физических лиц.

На основании анализа и оценки совокупности установленных обстоятельств и собранных доказательств, проверкой установлено искажение сведений, выразившееся в не отражении в бухгалтерском учете сведений о суммах заработной платы, выплаченных работникам наличными денежными средствами, с которой не исчислен, не удержан и не перечислен в бюджет подоходный налог с физических лиц.

В соответствии с пунктами 4, 5 статьи 33 Налогового кодекса Республики Беларусь по результатам проверки подлежала корректировке налоговая база для исчисления подоходного налога с доходов, фактически выплаченных работникам организации наличными денежными средствами в сумме 82 960,00 рублей, что повлекло неполное исчисление, удержание и неполную уплату подоходного налога с физических лиц в бюджет в сумме 10 784,80 рублей.

По результатам проверки ООО «М» предъявлено к уплате всего 13 286,28 рублей, в том числе: налогов –10784,80 рублей, пени – 2 501,48 рублей. Суммы в полном объеме организацией уплачены в бюджет. Юридическое и должностные лица привлечены к административной ответственности.

Инспекция МНС по Минскому району снова напоминает, что получая заработную плату в конверте, граждане, не осознавая этого, одновременно становятся участниками схем ухода от налогообложения. Многие граждане идут на такой шаг осознанно и соглашаются на работу без заключения с ними трудового договора, желая обогатиться и скрыть полученные доходы.

Другая сторона таких действий - риск не получить заработную плату за отработанное время, выплаты в связи с уходом в декретный отпуск, социальные гарантии, кредит, а в будущем такая работа не будет засчитана в трудовой стаж при назначении пенсии. Наниматель в любое время может отказаться от услуг работника, и тогда гражданин рискует остаться у разбитого «корыта» - без денег и гарантий.

Поэтому в первую очередь сами граждане, занимая активную позицию в законном оформлении трудовых отношениях, гарантируют для себя стабильное будущее. О недобросовестных работодателях можно проинформировать налоговые органы.

Вниманию физических лиц – плательщиков налога на профессиональный доход

Инспекция Министерства по налогам и сборам Республики Беларусь по Минскому району напоминает.

Физическое лицо, изъявившее желание перейти на применение налога на профессиональный доход, обязано до начала осуществления деятельности: установить на свой смартфон или компьютер приложение «Налог на профессиональный доход» (далее – НПД) и проинформировать налоговый орган через приложение «Налог на профессиональный доход» о применении налога на профессиональный доход.

Справочно: Основным документом, регламентирующим, в том числе порядок перехода на НПД, оформления чеков является Постановление Совета Министров Республики Беларусь от 01.07.2022 N 433 (ред. от 03.06.2023) «О порядке использования приложения «Налог на профессиональный доход».

Обращаем внимание, что физическое лицо - плательщик НПД при совершении расчетов обязан с использованием приложения сформировать чек, обеспечить его передачу покупателю (заказчику).

Чек, сформированный посредством приложения, является документом, подтверждающим прием плательщиком средств платежа при продаже товаров, выполнении работ, оказании услуг (в том числе при приеме предварительной оплаты, аванса, задатка).

Чек должен быть сформирован плательщиком в приложении в момент получения денежных средств по каждому факту расчета, за исключением расчетов посредством банковских платежных карточек, QR-кодов и (или) мобильных приложений, безналичными денежными средствами или электронными деньгами.

Справочно: При осуществлении расчетов посредством банковских платежных карточек, QR-кодов и (или) мобильных приложений, безналичными денежными средствами или электронными деньгами допускается формирование плательщиком чека по каждому факту расчета не позднее 7-го числа месяца, следующего за месяцем, в котором покупателями (заказчиками) произведены расчеты.

Меры ответственности в отношении данной категории плательщиков, не сформировавших в приложении чек:

-административная ответственность, предусмотренная статьей 13.14 Кодекса Республики Беларусь об административных правонарушениях;

- исчисление и предъявление налога в размере 20 процентов с дохода без формирования чека.

За более подробной информацией можно обратиться в любой налоговый орган.

ВНИМАНИЮ ФИЗИЧЕСКИХ ЛИЦ

Срок уплаты подоходного налога физическими лицами, исчисленного на основании представленных налоговых деклараций (расчетов) по подоходному налогу за 2023 год, не позднее 1 июня 2024 года.

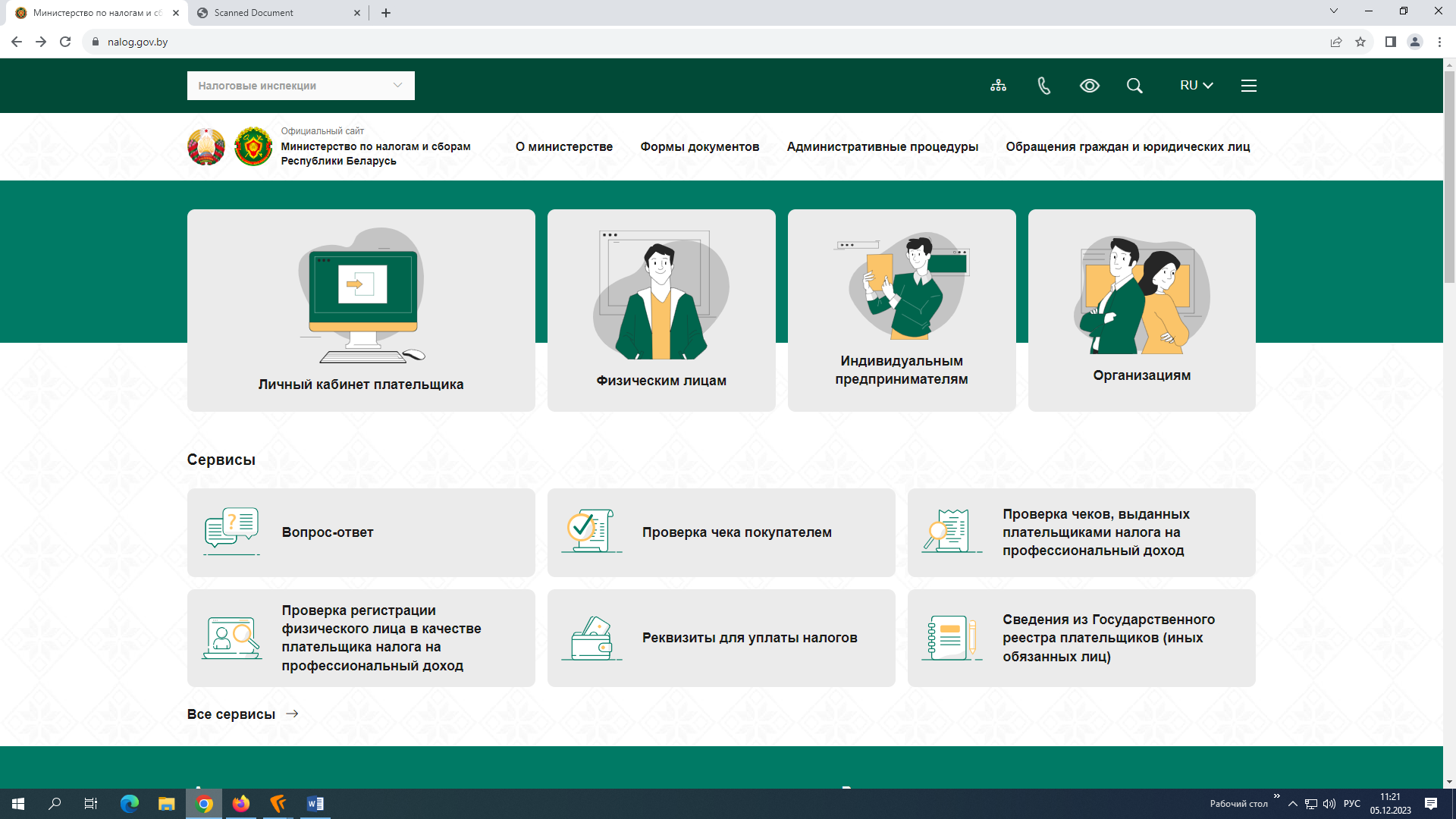

Уплату можно произвести через: банк, отделения почтовой связи, посредством системы ЕРИП через интернет-банкинг, мобильный банкинг, а также в личном кабинете.

Личный кабинет плательщика размещен на официальном сайте Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by.

Личный кабинет плательщика позволяет:

- получать актуальную информацию о суммах начисленных и уплаченных налоговых платежей, о наличии переплат, о задолженности по налогам перед бюджетом;

- контролировать состояние расчетов с бюджетом;

- получать и распечатывать извещения на уплату налога на недвижимость и земельного налога с физических лиц, подоходного налога с физических лиц;

- заполнить и направить в налоговую инспекцию декларации по подоходному налогу с физических лиц, а также декларации по подоходному налогу с физических лиц с доходов плательщиков, не признаваемых налоговыми резидентами Республики Беларусь;

- оплачивать налоговую задолженность и налоговые платежи посредством Интернет-банкинга и т.д.

Учетная запись и пароль вручаются любым налоговым органом физическому лицу либо его представителю под роспись, в том числе при утере идентификационного кода и (или) пароля. Для этого Вам необходимо лично с документами, подтверждающими личность либо Вашему представителю, обратиться в любой налоговый орган.

Одновременно сообщаем о реализации электронного сервиса, позволяющего плательщику получить учетную запись и пароль без личного обращения в инспекцию по регистрации физических лиц в личном кабинете плательщика с использованием процедуры идентификации физического лица посредством межбанковской системы идентификации (далее – МСИ).

Пройти регистрацию в личном кабинете посредством МСИ могут физические лица, не имеющие учетной записи в личном кабинете плательщика на портале Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by и состоящие на учете в налоговых органах.

Также, реализована возможность регистрации физических лиц в личном кабинете плательщика с использованием процедуры идентификации через мобильных операторов.

Пройти регистрацию в личном кабинете через мобильных операторов могут физические лица, не имеющие учетной записи в личном кабинете плательщика на портале Министерства по налогам и сборам Республики Беларусь и состоящие на учете в налоговых органах.

Обращаем внимание, что для осуществления процедуры регистрации необходимо наличие номера абонента у мобильного оператора, зарегистрированного за плательщиком.

С описанием процедуры регистрации можно ознакомиться в документе, расположенном по ссылке: http://service.nalog.gov.by/docs/lk/mobile_v2.pdf.

За несвоевременную уплату подоходного налога начисляется пеня, а также предусмотрена административная ответственность.

За более подробной информацией можно обратиться в налоговую инспекцию.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам (nalog.gov.by).

Продаем рассаду овощей, без уплаты налогов

Граждане могут продавать на торговых местах рассаду овощных растений без уплаты налога, но при условии предъявления справки местного исполнительного и распорядительного органа. При этом такая продажа разрешена только на рынке и в местах продаж, перечень которых определяют местные органы власти.

Крайне важно, во время торговли наличие справки на торговом месте.

Справка исполкома должна подтверждать, что рассада овощей выращена человеком на своем земельном участке.

Не нужно платить налог при наличии справки и тогда, когда рассаду овощей продают близкие родственники тех, кто ее вырастил, но в этом случае они должны быть упомянуты в документе.

Форму справки утвердило правительство Беларуси еще 31 декабря 2010 года постановлением №1935 «О документе, подтверждающем, что реализуемая продукция выращена (произведена) на земельном участке, находящемся на территории Республики Беларусь». Чтобы получить документ, Вы можете обратиться в сельский исполнительный комитет, райисполком, горисполком по месту нахождения земельного участка и подать соответствующее заявление.

Обратите внимание!

Налоговое законодательство не ограничивает право граждан на торговлю рассадой овощей, однако есть отдельные ограничения, предусмотренные законодательством о селекции и семеноводстве.

И снова о зарплате «в конверте»

Соглашаясь на заработную плату «в конверте», Вы сами (добровольно!) обрекаете себя на жизнь без правил и лишаете себя защищённости, будь то социальной, будь то материальной.

Налоговые органы настоятельно рекомендуют сделать выбор в пользу официальных отношений: и Вам спокойно, и бюджету «приятно».

Обращаем Ваше внимание, что в целях получения оперативной информации и разъяснений налогового законодательства, каждый гражданин может обратиться по номеру телефонной справочной системы налоговых органов (контакт-центра) 189 или (017) 229 79 79.

Также операторы контакт-центра примут сообщения о фактах нарушения налогового и иного законодательства, контроль за соблюдением, которого возложен на налоговые органы, в том числе о фактах выплаты заработной платы «в конвертах».

Живите мудро! Трудитесь честно!

Оценить качество оказания услуг можно на Портале рейтинговой оценки

В целях обеспечения механизма оценки эффективности деятельности организаций по оказанию услуг, обеспечивающих жизнедеятельность населения в Республике Беларусь, функционирует портал рейтинговой оценки качества оказания услуг и административных процедур организациями Республики Беларусь http://качество-услуг.бел (далее – Портал).

Портал предоставляет возможность для граждан высказать свое мнение о качестве обслуживания населения государственными организациями, в том числе налоговыми органами.

Оценка налоговых инспекций осуществляется плательщиком посредством заполнения анкеты.

Рейтинг формируется на основании оценок плательщиков, выставленных в анкете по следующим критериям:

- простота и понятность процесса получения услуги или осуществления административной процедуры;

-доступность информации о порядке получения услуги или осуществления административной процедуры;

-соблюдение установленного срока предоставления услуги или осуществления административной процедуры;

- вежливость и доброжелательность сотрудников.

Значение рейтинга, его изменение во времени являются основанием для заключения об эффективности деятельности налогового органа по работе с гражданами и принимаемым им мерам по повышению качества обслуживания населения.

Вспахал землю за вознаграждение – заплати налог

Граждане без регистрации в качестве индивидуального предпринимателя могут оказывать услуги по вспашке земли другим гражданам с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц либо налога на профессиональный доход. Выбираем сами.

Перед началом оказания услуги, в любой налоговый орган Республики Беларусь (принцип «экстерриториальности») представляется уведомление по установленной форме в письменном виде или через личный кабинет плательщика (httr://www.nalog.gov/by).

Форма уведомления размещена в открытом доступе в сети Интернет на сайте Министерства по налогам и сборам Республики Беларусь (httr://www.nalog.gov/by), в разделе: Физическим лицам/ Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя/ Формы документов, предоставляемые физическими лицами в налоговые органы/ Форма уведомления об осуществлении деятельности с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц.

Налоговый орган на основании уведомления сам рассчитывает сумму единого налога, которую надо уплатить накануне дня начала деятельности.

Ставка единого налога на территории Минского района – 46 белорусских рублей. Для отдельных категорий граждан предусмотрены льготы.

Уведомляем любой налоговый орган Республики Беларусь, уплачиваем единый налог и работаем, не привлекая других лиц.

Если выбрали уплату налога на профессиональный доход, то о начале деятельности с уплатой налога на профессиональный доход и ее прекращении граждане информируют налоговый орган посредством мобильного приложения «Налог на профессиональный доход» (httr://www.nalog.gov/by).

Приложение является обязательным для применения и обеспечивает дистанционный способ взаимодействия граждан и налогового органа.

Для применения налога на свой гаджет с доступом к сети Интернет устанавливаем Приложение, регистрируемся в нем и можно приступать к работе.

Расчеты могут осуществляться не только в наличном порядке, но и посредством банковских платежных карточек, QR-кодов, мобильных приложений, безналичными денежными средствами или электронными деньгами. По каждому факту получения дохода Вы обязаны в Приложении формировать чек, передать который можно как на бумажном носителе, так и в электронной форме (СМС-сообщение, сообщение на адрес электронной почты, доступ к QR-коду на чеке и др.).

Ставки налога установлены в размере 10% (4% для получателей пенсии) независимо от размера полученной выручки при работе с гражданами.

Если Вы впервые зарегистрировались в Приложении, то В дальнейшем налог исчисляется налоговым органом (предварительная сумма рассчитывается автоматически в Приложении) за каждый месяц и не позднее 10 числа следующего месяца за месяцем получения дохода уведомляет Вас об исчисленной сумме налога через Приложение.

Устанавливаем Приложение, регистрируемся в нем и работаем, не привлекая других лиц. В обязательном порядке на каждую покупку формируем чек в Приложении. Налоговый орган на основании чеков по результатам календарного месяца уведомит Вас о сумме налога к уплате.

Торговля цветами – только в уcтановленных местах и без привлечения других лиц!

Граждане без регистрации в качестве индивидуального предпринимателя на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах могут продавать цветы с уплатой единого налога, либо применять налог на профессиональный доход.

Единый налог.

Перед началом торговли не позднее дня, предшествующего дню начала торговли, в любой налоговый орган Республики Беларусь (принцип «экстерриториальности») представляется уведомление по установленной форме в письменном виде или через личный кабинет плательщика (httr://www.nalog.gov/by).

Форма уведомления размещена в открытом доступе в сети Интернет на сайте Министерства по налогам и сборам Республики Беларусь (httr://www.nalog.gov/by), в разделе: Физическим лицам/ Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя/ Формы документов, предоставляемые физическими лицами в налоговые органы/ Форма уведомления об осуществлении деятельности с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц.

Налоговый орган на основании уведомления сам рассчитывает сумму единого налога, которую надо уплатить накануне дня начала торговли.

Ставка налога за месяц на территории:

Минского района – 154 белорусских рубля;

г.Минска – 167 белорусских рублей.

Кроме того, ставка единого налога зависит от количества дней торговли: если торговать менее 15 дней в календарном месяце, то налог уплачивается в размере, уменьшенном в два раза.

Отметим, что ставка единого налога применяется не по месту проживания (регистрации) лица, а по месту торговли.

Налог на профессиональный доход.

Если выбрали уплату налога на профессиональный доход, то, зарегистрировавшись в мобильном приложении «Налог на профессиональный доход» (httr://www.nalog.gov/by). Налоговый орган на основании чеков по результатам календарного месяца уведомит Вас о сумме налога к уплате.

Не забудьте уплатить в срок

1 марта 2024 года истекает срок уплаты подоходного налога в фиксированных суммах, исчисленного за март 2024 года.

Если Вы сдаете в аренду (субаренду), наем другим гражданам жилые и (или) нежилые помещения, машино-места, находящиеся:

на территории Минского района, то ставка налога за месяц составляет (белорусских рублей):

за жилое помещение (за каждую сдаваемую комнату) – 44,00;

за садовые домики (дачи) – 44,00;

за металлический или деревянный гараж, машино-место – 12,00;

за железобетонный или кирпичный гараж – 17,00;

за другие нежилые помещения (за 1 м² площади) – 6,00.

на территории г. Минска, то ставка налога за месяц составляет (белорусских рублей):

за жилое помещение (за каждую сдаваемую комнату) – 47,00;

за металлический или деревянный гараж, машино-место – 15,00;

за железобетонный или кирпичный гараж – 20,00;

за другие нежилые помещения (за 1 м² площади) – 8,00.

Уплатить налог можно:

|

|

Через сервис «Личный кабинет плательщика» Сайт МНС https://nalog.gov.by

|

|

|

Через систему «Расчет» (ЕРИП)

(для граждан, зарегистрированных в Минском районе)

Узнать свой УНП можно на сайте МНС в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц». УНП вводим заглавными буквами латинского алфавита без пробелов |

|

В отделениях банков и почтовой связи

|

Напоминаем, что несвоевременная уплата налога влечёт начисление пеней за каждый день просрочки и административную ответственность.

Об уплате сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма в 2024 году

Плательщиками сбора за осуществление деятельности по оказанию услуг в сфере агроэкотуризма (далее – сбор) признаются физические лица, осуществляющие деятельность по оказанию услуг в сфере агроэкотуризма в установленном законодательством порядке и в отношении которых приняты решения местных органов власти (далее – исполком) о применении сбора (в отношении одной или нескольких агроэкоусадеб). Для этого следует обратиться в исполком.

Исполком в течение 5 рабочих дней со дня принятия решения о применении сбора (о прекращении применения сбора) в отношении конкретного физического лица (плательщика) направляет в налоговый орган по месту нахождения агроэкоусадьбы, а также плательщику копию такого решения.

Применение сбора прекращается:

- по окончании срока действия решения о применении сбора;

- по решению местного исполкома;

- при прекращении деятельности по оказанию услуг в сфере агроэкотуризма.

Сбор уплачивается:

- не позднее 1-го числа каждого календарного месяца, начиная с месяца, следующего за месяцем принятия местным исполкомом решения о применении сбора;

- при возобновлении деятельности по оказанию услуг в сфере агроэкотуризма, приостановленной в установленном законодательством порядке, уплата сбора за месяц, в котором возобновлена деятельность, - не позднее даты ее возобновления.

Уплата сбора прекращается с месяца, следующего за месяцем, в котором:

- деятельность по оказанию услуг в сфере агроэкотуризма прекращена;

- прекращено действие решения местного органа власти о применении сбора за агроэкотуризм;

- деятельность по оказанию услуг в сфере агроэкотуризма приостановлена.

Ставка сбора за каждую агроусадьбу за месяц установлена в размере 40 белорусских рублей и применяется при уплате сбора, срок уплаты которого наступает после 31 января 2024 года.

За январь 2024 года сбор уплачивался по ставке в размере 37 белорусских рублей.

Не подлежит возврату (зачету) сумма сбора за календарный месяц, в котором:

- прекращено действие решения местного органа власти о применении сбора за агроэкотуризм;

- деятельность по оказанию услуг в сфере агроэкотуризма прекращена;

- деятельность по оказанию услуг в сфере агроэкотуризма не осуществлялась в период действия решения местного органа власти о применении сбора.

Физические лица, оказывающие услуги в сфере агроэкотуризма, обязаны до 20 января 2024 года, представить информацию о заключении (отсутствии) договоров на оказание в 2023 году услуг в сфере агроэкотуризма по форме, установленной постановлением МНС Республики Беларусь от 24.01.2011 № 4, в любой налоговый орган, независимо от места нахождения агроэкоусадьбы, места постановки на учет, места жительства.

В случае прекращения деятельности в период с 1 по 20 января 2024 года, субъект агроэкотуризма не позднее даты, с которой он признается прекратившим деятельность, представляет в налоговый орган информацию о заключении (незаключении, отсутствии) договоров на оказание услуг в сфере агроэкотуризма за 2023 год и за период с 1 января 2024 года по день направления письменного уведомления.

При прекращении деятельности по оказанию услуг в сфере агроэкотуризма в период с 21 января по 31 декабря 2024 года субъект агроэкотуризма не позднее даты, с которой он признается прекратившим деятельность, представляет в налоговый орган информацию о заключении (незаключении, отсутствии) договоров на оказание услуг в сфере агроэкотуризма за период с 1 января 2024 года по день направления письменного уведомления.

Обращаем внимание, что заключение договора на оказание услуг в сфере агроэкотуризма является обязательным, в противном случае возможно применение административной ответственности на основании части 1 статьи 24.47 Кодекса Республики Беларусь об административных правонарушениях (далее – КоАП), предусматривающей наложение штрафа в размере от одной до десяти базовых величин.

Непредставление физическим лицом в налоговый орган информации по установленной форме о договорах на оказание услуг в сфере агроэкотуризма, образует состав административного правонарушения, предусмотренного частью 2 статьи 24.47 КоАП, и влечет наложение штрафа в размере от одной до пяти базовых величин.

Об уплате ремесленного сбора в 2024 году

Плательщиками ремесленного сбора (далее – сбор) признаются физические лица, осуществляющие ремесленную деятельность в порядке, определенном Указом Президента Республики Беларусь от 09.10.2017 № 364 «Об осуществлении физическими лицами ремесленной деятельности», в отношении которых местные органы власти (далее – исполком) приняли решения о применении налогообложения с уплатой сбора. В случае отсутствия такого решения ремесленник обязан уплачивать налог на профессиональный доход.

Исполком в течение 5 рабочих дней со дня принятия в отношении физического лица решения о применении (прекращении) им налогообложения с уплатой сбора направляет копию такого решения:

- в налоговый орган по месту постановки на учет физического лица;

- физическому лицу, в отношении которого принято такое решение.

Ставка сбора установлена в размере 6,5 бел. руб. в месяц и применяется при уплате сбора, срок уплаты которого наступает после 31.01.2024. За январь 2024 года сбор уплачивается по ставке 6 бел. руб.

С 01.01.2024 физическое лицо не обязано представлять в налоговый орган уведомления о начале и прекращении ремесленной деятельности.

Уплата сбора производится за каждый календарный месяц, не позднее 1-го числа каждого календарного месяца, начиная с месяца, следующего за месяцем принятия исполкомом решения о применении налогообложения с уплатой сбора.

При возобновлении ремесленной деятельности, приостановленной в установленном законодательством порядке, уплата сбора за месяц, в котором деятельность возобновлена, производится не позднее даты возобновления.

Уплата сбора прекращается с месяца, следующего за месяцем, в котором:

- ремесленная деятельность приостановлена в порядке, установленном законодательством;

- прекращено действие решения исполкома о применении налогообложения с уплатой ремесленного сбора;

- принято решение исполкома о прекращении применения налогообложения с уплатой сбора.

Не подлежит возврату (зачету) уплаченный сбор за календарный месяц, в котором прекращено действие решения исполкома о применении налогообложения с уплатой сбора или ремесленная деятельность не осуществлялась в период действия такого решения.

Гражданам, решившим завести собаку

На территории Минского района решением районного Совета депутатов установлен налог за владение собаками. Налог должны платить все владельцы собак, чьим питомцам 3 месяца и больше.

За собаку, которая не достигла возраста 3 месяца, налог не платим.

Не платят налог граждане:

инвалиды по зрению, для которых содержание собаки-поводыря является жизненной необходимостью;

неработающие пенсионеры по возрасту и инвалиды I и II группы при отсутствии регистрации по месту их жительства трудоспособных членов семьи, обязанных по закону их содержать, ветераны Великой Отечественной войны, лица, воспитывающие детей-инвалидов, лица, имеющие на иждивении троих и более детей в возрасте до 18 лет, - за одну собаку;

проживающие в одноквартирных, блокированных жилых домах при условии, что собаки не являются источником получения доходов.

Питомца нужно зарегистрировать в ЖЭУ по месту жительства, после чего в жировках на оплату коммунальных услуг ежеквартально будет выставляться сумма налога, которую следует уплатить одновременно с внесением платы за пользование жилым помещением.

Сумма налога зависит от породы собаки: за содержание потенциально опасной породы уплачивается 59,60 белорусских рублей, других пород - 11,9 белорусских рублей за квартал.

За неуплату налога предусмотрена административная ответственность.

Вы спрашивали: Должно ли ЖЭУ приостановить начисление налога, если собственник квартиры, в которой зарегистрирована собака, представил заявление о том, что с апреля по ноябрь находится на своем дачном участке вместе с собаками?

Отвечаем: Нет, налог не относится к жилищно-коммунальным услугам и начисляется в зависимости от количества зарегистрированных собак в квартире на 1-е число квартала, в том числе в случае, если эти собаки какое-то время находились с хозяевами на даче.

Налог начисляется и уплачивается за владение собакой, а не за возможность ее проживания в квартире.

Не забудьте уплатить в срок

1 февраля 2024 года истекает срок уплаты подоходного налога в фиксированных суммах, исчисленного за февраль 2024 года.

Если Вы сдаете в аренду (субаренду), наем другим гражданам жилые и (или) нежилые помещения, машино-места, находящиеся:

на территории Минского района, то ставка налога за месяц составляет (белорусских рублей):

за жилое помещение (за каждую сдаваемую комнату) – 44,00;

за садовые домики (дачи) – 44,00;

за металлический или деревянный гараж, машино-место – 12,00;

за железобетонный или кирпичный гараж – 17,00;

за другие нежилые помещения (за 1 м² площади) – 6,00.

на территории г. Минска, то ставка налога за месяц составляет (белорусских рублей):

за жилое помещение (за каждую сдаваемую комнату) – 47,00;

за металлический или деревянный гараж, машино-место – 15,00;

за железобетонный или кирпичный гараж – 20,00;

за другие нежилые помещения (за 1 м² площади) – 8,00.

Уплатить налог можно:

|

|

Через сервис «Личный кабинет плательщика» Сайт МНС https://nalog.gov.by

Ø Сервис «Личный кабинет плательщика» Ø Вход по логину и паролю Ø Оплатить Ø Выбираем способ оплаты |

|

|

Через систему «Расчет» (ЕРИП) Ø Налоги Ø Минская область/Минский район/Минский РИК, финотдел (для граждан, зарегистрированных в Минском районе) Ø Подоходный налог (квартсдача) (код услуги: 4698481) Ø Учетный номер плательщика (УНП) Ø Оплатить Узнать свой УНП можно на сайте МНС в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц». УНП вводим заглавными буквами латинского алфавита без пробелов |

|

|

В отделениях банков и почтовой связи |

Напоминаем, что несвоевременная уплата налога влечёт начисление пеней за каждый день просрочки и административную ответственность.

Живите мудро! Трудитесь честно!

ИНФОРМАЦИЯ О СРОКАХ ПРЕДСТАВЛЕНИЯ ФИЗИЧЕСКИМИ ЛИЦАМИ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА) ПО ПОДОХОДНОМУ НАЛОГУ С ФИЗИЧЕСКИХ ЛИЦ ЗА 2023 ГОД

Инспекция Министерства по налогам и сборам Республики Беларусь по Минскому району напоминает, что срок представления налоговой декларации (расчета) по подоходному налогу с физических лиц по доходам, полученным за 2023 год, не позднее 01 апреля 2024 года.

Налоговую декларацию (расчет) о доходе представляют физические лица - налоговые резиденты Республики Беларусь, получившие в течение 2023 года доходы, подлежащие налогообложению. К таким доходам, в том числе относятся:

- - доходы, полученные за границей;

- - доходы в виде дарения, полученные от физических лиц, если такие доходы превышают 9338 рублей в год и получены не от близких родственников;

- - доходы, полученные от продажи двух и более автомобилей в течение года;

- - доходы, полученные от продажи автомобиля, технически допустимая общая масса которого превышает 3500 килограммов и (или) число сидячих мест которого, помимо сиденья водителя, превышает восемь;

- - доходы от продажи или иного возмездного отчуждения (мена, рента и др.) в течение пяти лет более одного объекта недвижимости, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество), а именно: более одного не завершенного строительством капитального строения, более одной квартиры, более одного жилого дома, более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка;

- - другие доходы, если обязанность по удержанию подоходного налога не возложена на источник выплаты дохода.

Напоминаем, что налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более 183 дней.

Налоговую декларацию (расчет) можно представить в любую налоговую инспекцию независимо от места регистрации физического лица.

Налоговую декларацию (расчет) можно представить в электронном виде через личный кабинет плательщика.

Личный кабинет плательщика размещен на официальном сайте Министерства по налогам и сборам Республики Беларусь www.nalog.gov.by и используется в случаях и с учетом особенностей, предусмотренных Налоговым кодексом Республики Беларусь, для получения от налоговых органов и направления в налоговые органы электронных документов, документов и (или) информации в электронном виде.

Личный кабинет плательщика позволяет:

- получать актуальную информацию о суммах начисленных

и уплаченных налоговых платежей, о наличии переплат,

о задолженности по налогам перед бюджетом; - контролировать состояние расчетов с бюджетом;

- получать и распечатывать извещения на уплату налога на недвижимость и земельного налога с физических лиц, подоходного налога с физических лиц;

- заполнить и направить в налоговую инспекцию декларации по подоходному налогу с физических лиц, а также декларации по подоходному налогу с физических лиц с доходов плательщиков, не признаваемых налоговыми резидентами Республики Беларусь;

- оплачивать налоговую задолженность и налоговые платежи посредством Интернет-банкинга и т.д.

Как стать пользователем «личного кабинета плательщика»:

- Обратиться в ЛЮБУЮ налоговую инспекцию с документом, удостоверяющим личность. Вам будет БЕСПЛАТНО выданы учётная запись и пароль для входа в «Личный кабинет плательщика».

- Пройти процедуру удаленной регистрации посредством межбанковской системы идентификации (https://lkfl.portal.nalog.gov.by/en/checkuser), либо через мобильного оператора (МТС, А1) https://lkfl.portal.nalog.gov.by/web/guest/mobile-login

Регистрация пользователя возможна только при соблюдении следующих условий:

- - пользователь состоит на учете в налоговых органах (физическому лицу присвоен УНП);

- - пользователь не зарегистрирован в «Личном кабинете плательщика».

В случае несоблюдения одного из условий, регистрация пользователя невозможна.

В соответствии с частью 3 статьи 14.2 Кодекса Республики Беларусь об административных правонарушениях нарушение физическим лицом установленного срока представления в налоговый орган налоговой декларации (расчета) влечет привлечение к административной ответственности.

Информация о расположении налоговых инспекций и номерах их телефонов размещена на официальном сайте Министерства по налогам и сборам Республики Беларусь: www.nalog.gov.by.

Налог на профессиональный доход

О начале деятельности с уплатой налога на профессиональный доход и ее прекращении граждане информируют налоговый орган посредством приложения «Налог на профессиональный доход».

Приложение является обязательным для применения и обеспечивает дистанционный способ взаимодействия граждан и налогового органа.

Для применения налога на свой гаджет с доступом к сети Интернет устанавливаем Приложение, регистрируемся в нем и можно приступать к работе.

Расчеты могут осуществляться не только в наличном порядке, но и посредством банковских платежных карточек, QR-кодов, мобильных приложений, безналичными денежными средствами или электронными деньгами. По каждому факту получения дохода Вы обязаны в Приложении формировать чек, передать который можно как на бумажном носителе, так и в электронной форме (СМС-сообщение, сообщение на адрес электронной почты, доступ к QR-коду на чеке и др.).

Ведение учета полученных доходов осуществляется посредством формирования чеков в Приложении. Представление отчетов и налоговых деклараций не требуется.

Ставки налога установлены в размере 10% независимо от размера полученной выручки при работе с гражданами и иностранными организациями. При работе с белорусскими организациями и индивидуальными предпринимателями значение имеет выручка. Ставка 10% при сумме выручки не более 60 000 белорусских рублей, все что более 60 000 белорусских рублей по ставке 20%.

Если Вы впервые зарегистрировались в Приложении, то пока Ваши доходы не превысят 2000 белорусских рублей, налог к уплате отсутствует. В дальнейшем налог исчисляется налоговым органом (предварительная сумма рассчитывается автоматически в Приложении) за каждый месяц и не позднее 10 числа следующего месяца за месяцем получения дохода уведомляет Вас об исчисленной сумме налога через Приложение.

Электронные заявления: единый способ подачи

Подача электронных заявлений в налоговый орган (равно, как и в другие государственные органы и организации) осуществляется только посредством государственной единой (интегрированной) республиканской информационной системы учета и обработки обращений граждан и юридических лиц.

Доступ к системе учета и обработки обращений обеспечивается посредством сайта в глобальной компьютерной сети Интернет по адресу https://обращения.бел (интернет-сайт). Доступ к системе учета и обработки обращений бесплатный

Электронные заявления, полученные другим способом (на электронную почту налогового органа, через сервис Личный кабинет плательщика), не рассматриваются.

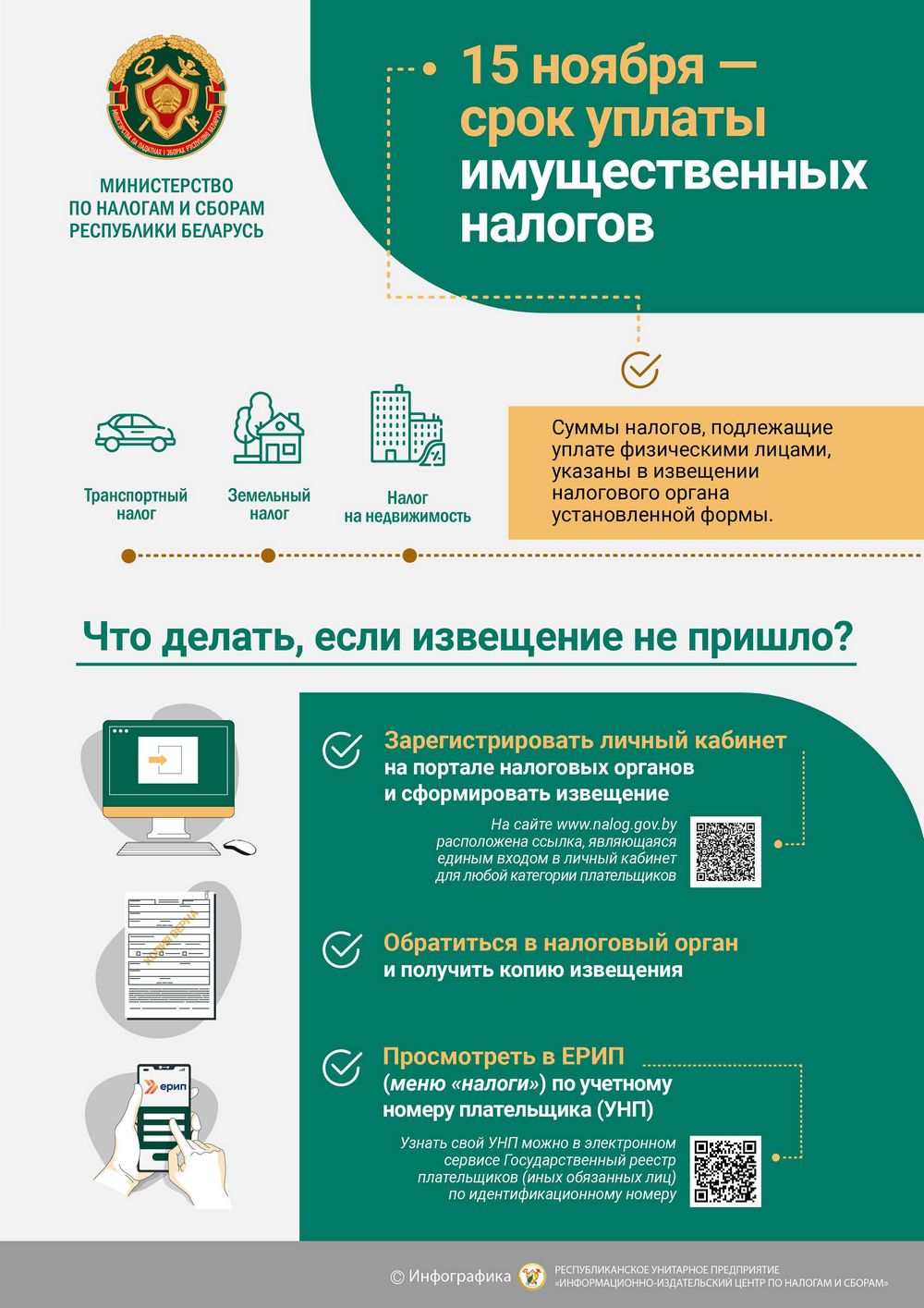

Владельцам земли, недвижимости, транспорта: постскриптум

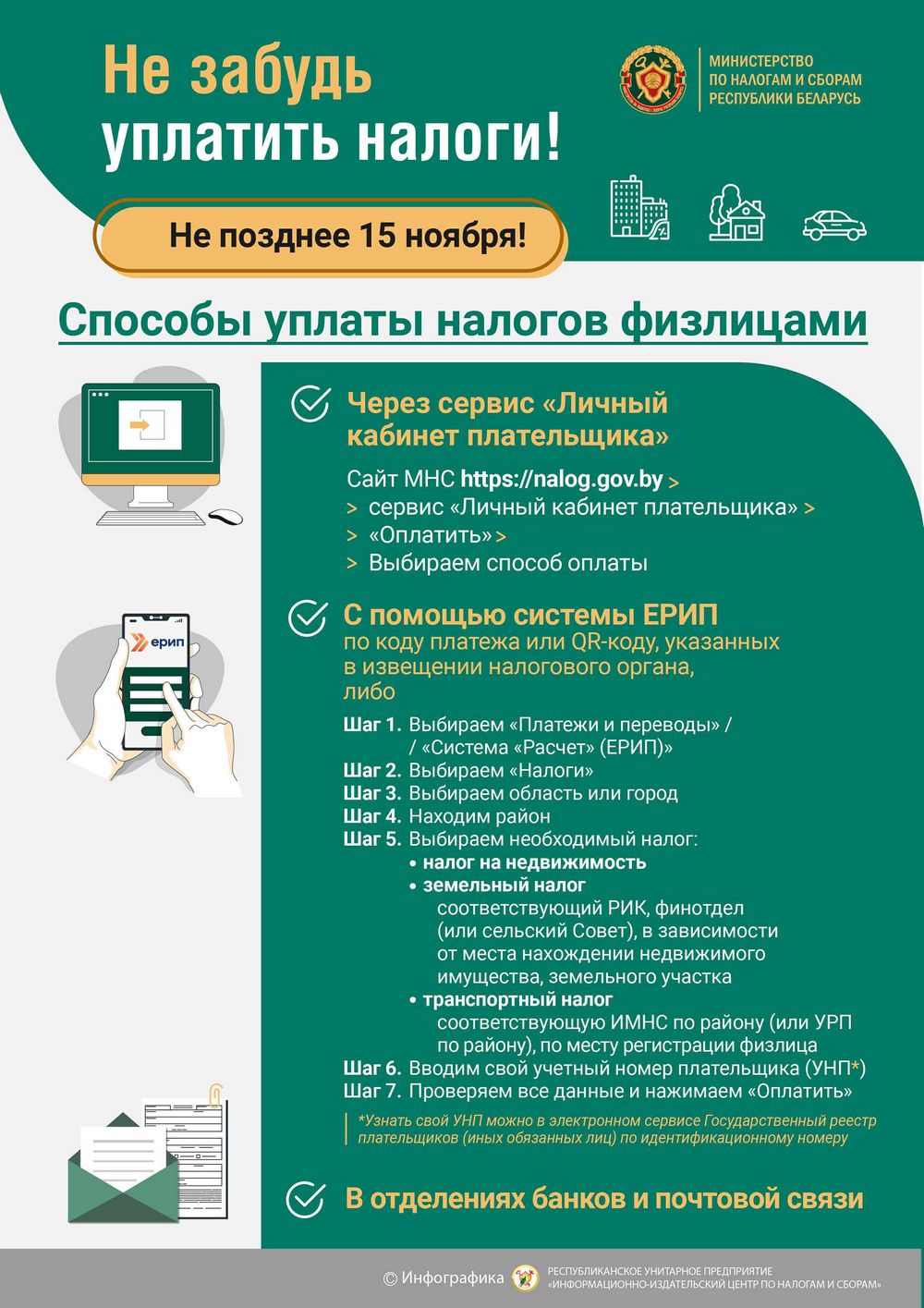

Установленный законодательством срок для уплаты имущественных платежей истек 15 ноября 2023 года.

Убедитесь, что Ваши обязательства исполнены в полном объеме. Для этого нужно заглянуть в Личный кабинет плательщика или обратиться в налоговый орган по месту нахождения объекта (недвижимости, земельного участка), по месту регистрации (по транспортному налогу).

Обращаем внимание, что за несвоевременную уплату причитающихся сумм платежей за каждый день просрочки начисляются пени и предусмотрена административная ответственность с наложением штрафа, а образовавшаяся перед бюджетом задолженность подлежит взысканию в принудительном порядке.

Новые возможности для пользователя Личного кабинета плательщиков

Для удобства взаимодействия граждан с налоговыми органами по вопросам, связанным с исчислением и уплатой имущественных налогов в отношении объектов недвижимости и земельных участков, в Личном кабинете плательщика появился новый сервис, через который можно просмотреть информацию о принадлежащих и о выбывших из собственности или пользования объектах, с указанием даты их отчуждения. Также сервис позволяет гражданину вносить изменения в отношении принадлежащих ему объектов недвижимости или земельных участков: вносятся изменения или заполняются сведения об отсутствующем объекте (при отсутствии в Личном кабинете сведений об объектах налогообложения) либо информируется налоговый орган о наличии объектов налогообложения.

Данный сервис размещен в разделе «Объекты недвижимости и земельные участки» (с левой стороны).

Портал рейтинговой оценки: Ваши оценки качества оказания услуг и административных процедур

В Республике Беларусь функционирует портал рейтинговой оценки качества оказания услуг и административных процедур, созданный для обеспечения путём анкетирования (опросов) максимально объективной оценки эффективности деятельности организаций по оказанию услуг населению.

Посредством Портала можно высказать свое мнение о качестве обслуживания населения государственными органами и организациями, в том числе и инспекцией Министерства по налогам и сборам Республики Беларусь по Минскому району, оценив:

простоту и понятность процесса получения услуги или осуществления административной процедуры;

соблюдение установленного срока предоставления услуги или осуществления административной процедуры;

доступность информации о порядке получения услуги или осуществления административной процедуры;

вежливость и доброжелательность сотрудников.

Нашу организацию на Портале можно найти любым удобным для Вас способом:

с помощью поисковой строки;

в сферах жизнедеятельности или в перечне организаций на главной странице Портала;

на карте, размещенной в разделе «Рейтинг»;

используйте QR-код:

Ваше мнение важно для нас!

Порядок действий граждан при сдаче в аренду (субаренду), наем

Граждане, осуществляющие сдачу в аренду (субаренду), наем другим физическим лицам жилых и (или) нежилых помещений, машино-мест, находящихся на территории Республики Беларусь, должны произвести следующие действия:

- Заключить в письменной форме договор найма жилого помещения (аренды нежилого помещения).

Справочно. Формы договоров найма жилого помещения частного жилищного фонда граждан, аренды нежилого помещения утверждены постановлением Совета Министров Республики Беларусь от 12 сентября 2006 г. № 1191 «О мерах по реализации Указа Президента Республики Беларусь от 4 августа 2006 г. № 497».

Обратите внимание!

Несоблюдение установленной законодательством формы договора или требования о регистрации такого договора не освобождает лицо от обязанности уплаты подоходного налога с физических лиц в фиксированных суммах.

- До установленного в договоре срока фактического предоставления помещения в наем (аренду) зарегистрировать договор.

Справочно. Регистрация договора производится в местном исполнительном и распорядительном органе, либо в организации, осуществляющей эксплуатацию жилищного фонда (РСЦ, ЖЭСе, у председателя ЖСК (ГСК) и т.д.);

- Произвести уплату подоходного налога с физических лиц в фиксированных суммах.

Если сдаем в аренду (субаренду), наем другим физическим лицам жилых и (или) нежилых помещений, машино-мест, находящихся

на территории Минского района, то ставки за месяц (белорусских рублей):

за жилое помещение (каждую сдаваемую комнату) – 41,20;

за садовые домики (дачи) – 41,20;

за металлический или деревянный гараж, машино-место – 11,30;

за железобетонный или кирпичный гараж – 15,60;

за другие нежилые помещения (за 1 кв. метр площади) – 5,60.

на территории г. Минска , то ставки за месяц (белорусских рублей):

за жилое помещение (каждую сдаваемую комнату) – 43,90;

за металлический или деревянный гараж, машино-место – 14,20;

за железобетонный или кирпичный гараж – 18,20;

за другие нежилые помещения (за 1 кв. метр площади) – 7,20.

Для уплаты налога необходимо знать свой учетный номер плательщика (УНП).

При заключении договора впервые в календарном году исчисление и уплата налога производятся не позднее рабочего дня, следующего за установленным в договоре сроком фактического предоставления в аренду.

При получении доходов от сдачи в течение месяца (первое получение доходов после заключения договора либо получение таких доходов после возобновления действия договора), а также в случае прекращения получения таких доходов в течение месяца исчисление налога с за этот месяц производится пропорционально количеству дней сдачи в указанном месяце.

В последующем уплата налога производится ежемесячно не позднее 1-го числа месяца, за который осуществляется уплата налога.

Электронный сервис: Вопрос-ответ

На официальном сайте Министерства по налогам и сборам работает информационный электронный сервис «Вопрос-ответ» (https://nalog.gov.by), в котором можно найти актуальные ответы на вопросы по налогообложению.

Близится Рождество и Новый год

Осуществлять деятельность, связанную с поздравлением с Новым годом и иными праздниками, деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, оказывать услуги тамады, музыкально-развлекательно обслуживать торжественные мероприятия могут физические лица без регистрации в качестве индивидуальных предпринимателей только с уплатой единого налога!

Напоминаем, что граждане, желающие заняться такой деятельностью, до начала осуществления деятельности (день, предшествующий началу деятельности) письменно либо через Личный кабинет плательщика по установленной форме уведомляет налоговый орган о своем намерении.

Форма уведомления размещена в открытом доступе в сети Интернет на сайте Министерства по налогам и сборам Республики Беларусь (httr://www.nalog.gov/by), в разделе: Физическим лицам/ Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя/Формы документов, предоставляемые физическими лицами в налоговые органы/Форма уведомления об осуществлении деятельности с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц.

До начала осуществления деятельности необходимо уплатить единый налог.

Ставка налога за месяц на территории:

Минского района – 478 белорусских рублей;

г. Минска – 518 белорусских рублей.

Отметим, что ставка налога применяется не по месту проживания (регистрации) лица, оказывающего услуги, а по месту оказания данной услуги.

Уведомляем любой налоговый орган Республики Беларусь, уплачиваем налог и работаем, не привлекая других лиц. Осуществлять указанную деятельность с применением налога на профессиональный доход нельзя!

Единый налог при продаже ёлок

Граждане без регистрации в качестве индивидуального предпринимателя на торговых местах и (или) в иных установленных местными исполнительными и распорядительными органами местах могут продавать декоративные растения, к которым, относятся, в том числе, ёлки.

Перед началом торговли не позднее дня, предшествующего дню начала торговли, в любой налоговый орган Республики Беларусь представляется уведомление по установленной форме в письменном виде или через Личный кабинет плательщика.

Форма уведомления размещена в открытом доступе в сети Интернет на сайте Министерства по налогам и сборам Республики Беларусь (httr://www.nalog.gov/by), в разделе: Физическим лицам/ Налогообложение деятельности, не требующей регистрации в качестве индивидуального предпринимателя/Формы документов, предоставляемые физическими лицами в налоговые органы/Форма уведомления об осуществлении деятельности с уплатой единого налога с индивидуальных предпринимателей и иных физических лиц.

Налоговый орган на основании уведомления сам рассчитывает сумму единого налога, которую надо уплатить накануне дня начала торговли.

Ставка налога за месяц на территории:

Минского района – 143 белорусских рубля;

г.Минска – 155 белорусских рублей.

Кроме того, ставка единого налога зависит от количества дней торговли: если торговать менее 15 дней в календарном месяце, то налог уплачивается в размере, уменьшенном в два раза.

Отметим, что ставка единого налога применяется не по месту проживания (регистрации) лица, а по месту торговли.

Электронный сервис в помощь

На сайте Министерства по налогам и сборам Республики Беларусь представлен сервис по поиску сведений из Государственного реестра плательщиков (иных обязанных лиц).

Поиск юридического лица или индивидуального предпринимателя можно осуществлять либо по учетному номеру плательщика (УНП), либо по фрагменту наименования. Результат поиска отразит следующее: УНП, краткое наименование юридического лица, фамилию, имя, отчество (если таковое имеется) индивидуального предпринимателя, наименование и место нахождения юридического лица, фамилию, имя, отчество (если такое имеется) индивидуального предпринимателя, код и наименование инспекции МНС, дату постановки на учет, состояние (действующий, в процессе ликвидации, ликвидирован), дату изменения состояния, отметку о том является ли данный плательщик неактивным более 12 месяцев.

Поиск физического лица осуществляется либо по его УНП, либо личному номеру или номеру документа, удостоверяющего личность. Результат поиска отразит УНП, фамилию, имя, отчество (если таковое имеется) гражданина и код инспекции МНС, по месту постановки на учет